- NEWS最新消息

NEWS最新消息

2021/07/05 [ 立邦分享14 ] 成本達人Savvy

經濟大環境轉差的時候,個別公司營運出現問題的時候,控制或減省成本等詞彙的出現頻率,變得越來越高。當人人在高度關注

「成本」的時候,到底它是什麼 ? 「

為實現某個目的所付出的代價。」是對它的其中一種定義。

通常被混為一談的

「降低成本」Cost reduction 與

「控制成本」Cost control,嚴格來說,存在一定的區別 : (1)前者是真實和永久地降低成本,後者是為達成某些預設目標,而去控制成本。(2)前者是一個具計劃性的程序,後者是一個常規性程序。(3)前者為事發後的修正功能,後者為事發前的預防功能。

企業/組織為何要努力地控制或降低成本 ?

(1)經營環境不濟,消費力薄弱,低收入,高成本年代

(2)發展成本優勢,提升競爭力,達成長遠目標

(3)直接改善現金流狀況

(4)不要臨渴掘井,未雨綢繆之舉

篇幅所限,希望通過以下幾個較有代表性的例子,講解對成本進行研討時,可採用的一些方法或角度 :

- 成本行為 (Cost Behaviors) : 按照成本的行為,可分為「變動成本」與「固定成本」。隨著生產量或營業額增加或減少的是變動成本,例如直接材料、直接工資等。不隨著產/銷量增減的是固定成本,例子: 折舊費、租金支出等。還有介於變動及固定之間,屬混合型的「半變動成本」及「半固定成本」,前者是y=a+bx形式,在一個初始量基礎(“a”)上,隨產/銷量的增長而增長,舉例 : 員工有底薪,每生產一件產品額外有50元;後者會隨著產/銷量增加,呈現階梯式增長,舉例 : 租金本是固定成本,因公司規模變大,營業場所也要擴張,因此,租金由400,000元,增加至600,000元(階段式增長),這樣的費用水平會被鎖定,直至下一波的階梯式增長需求出現。

- 人力資源成本 (HR cost) : 聘僱員工,能增加人力資源,但也增加營運成本,最直接被想到的是,員工的薪金及加班費。其實,還有法定的勞保、健保、勞退金;非法定但可能要支付的績效獎金、三節獎金、未休假獎金、員工旅遊、教育訓練、其他福利津貼等。事實上,招募新人時,公司負擔招聘及培訓費用。再者,增加員工時,亦可能要增加辦公室租金、設備及耗材。

- 存貨成本 (Stock cost) : 做生產、批發或零售的廠商,最愛聽到「貨如輪轉」的祝福。手上有足夠的貨物營運,也要了解存貨的成本概念,包括 (1) 訂購成本 : 貨價和涉及內外的運輸物流成本;(2) 持有成本,分成 (a)倉儲及管理成本,例如:掉失、陳舊、保險費及關連的成本;(b)資金成本,指流動資本的利息、機會成本、現金流等;(3) 缺貨及補貨成本。因此,要維持一個最理想的存貨量。

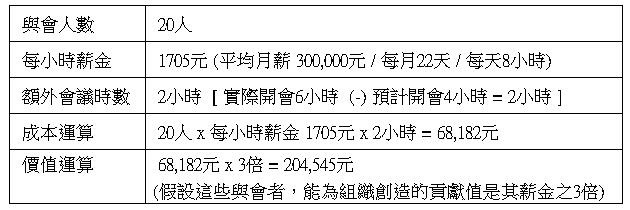

- 時間成本 (Time cost) : 假設有一個20人會議,原先要開4小時,最終開了6小時,你知道這樣的額外成本是多少嗎 ?

- 沉沒成本 (Sunk cost) : 泛指已開銷,但無法挽回的費用。沉沒成本效應是,一種普遍傾向,反映非理性謬誤。人們多不願坦承自己錯誤,或不捨放棄過去投入的金錢、資源及時間,妄想堅持下去,能力挽狂瀾。結果往往是事與願違,越陷越深。舉例 : 廠商即使已購入機器設備,租用廠房,假若面對要否關閉該廠時,上述的開支已是塵埃落定的沉沒成本,如何做決策,都不會改寫它們的歷史,所以可完全忽略,只要集中考量相關成本(Relevant cost)。

- 機會成本 (Opportunity cost) : 當面對多個選擇,要從中選擇一個時,被捨棄的選擇會令我們產生損失 (因得到前者的好處時,會捨棄取得後者的好處),「機會成本」指的是,被捨棄選項中,所帶來的最高價值。舉例,梁領彥先生是2003年香港會考九優狀元,被拔尖進入中文大學計量金融系,畢業後,他在四大會計師行升任至經理。後來因自小興趣關係,他成了一名公車司機。假設他的年收入: (a)公車司機20萬元(港幣),(b)會計經理50萬,(c)風水師80萬。他選擇做公車司機的機會成本是,被捨棄最高價值之80萬元年收入。

- 成本效益分析 (Cost & Benefits Analysis) : 我們會覺得某項貨品/服務很昂貴,又或很平宜,這可能基於與其他供應商的報價做比較,但不是每次都可做「蘋果對蘋果」的比對。不怕「貴買, 平用」,最怕「平買, 貴用」,例如: 市面上的雷射印表機的購入價並不高 (平買),可是碳粉匣的單價卻不低 (貴用)。

也有人說 :「不用理會平或貴,只要看值不值。」 對於上述「值不值」的問題,可通過「

成本效益分析」,它是把「投入」與「產出」做對比分析 :

產出 < 投入 = 不值

產出 > 投入 = 值得 ( 兩者差距越大,表示成本效益越高 )

所著的「懂成本、會計算,才是老闆心中的No. 1」一書中,提到公司同仁,大致可分為

赤字和

黑字員工

。 赤字員工 擅長說明公司產品/服務賣不出去的理由,

黑字員工 則擅於說明賣得出去的理由。

同樣是

黑字員工,也可再細分。一般的黑字員工會說 : 「多打廣告有助於提升知名度,增加銷售量。」頂級的黑字員工(能運用數據)會說 : 「在X雜誌打廣告,可望使30-40歲OL對其品牌熟悉度從5%提升至10%,其產品的銷量,有機會在一年內增加30%。」

通過下表去細心觀察,應可幫助做認定 :

想要在

「成本優勢」取得豐碩成果的朋友,必須從上而下,在企業/組織內建立強烈的成本意識,在黑字員工中培育更多的

成本達人。